中商情报网讯:轴承是当代机械设备中一种重要零部件。它的主要功能是支撑机械旋转体,降低其运动过程中的摩擦系数,并保证其回转精度。轴承是工业核心基础零部件,轴承工业对国民经济发展和国防建设起着重要的支撑作用。

近年来,我国轴承产量呈现增长的趋势。2021年我国轴承产量完成233亿套,比2020年同期增长32.7%。预计2022年轴承产量将达259亿套。

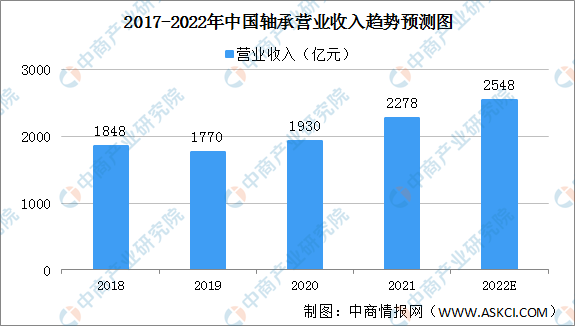

2021年轴承工业整体生产经营保持了一个较好的发展水平,增速也达到了近十年的较高水平。轴承工业完成营业收入2278亿元,同比增长16.52%。预计2022年轴承工业完成营业收入2548亿元。

轴承行业市场集中度较低,轴承CR10约为28%。前十名企业分别为:人本、万向钱潮、天马、瓦轴、洛轴、五洲新春、洛阳强联、慈兴、新火炬、环驰。

建国以来,中国轴承工业经历了“从无到有”、“由小到大”、“由弱到强”三个发展阶段。“十九大”以后,制造业的振兴上升为国家战略。同时,《中国制造2025》稳步实施,工业强基工程开展得如火如荼。发展高质量、专业化分工以及高技术含量是轴承行业的重要趋势。

目前,中国轴承产业将从高速增长转变为中低速增长,从规模速度型增长转变为质量效率型增长,产品结构不断优化。单位资产产出率、增加值率、人均增加值、销售利润率、研发投入强度、发明专利授权量将大幅提高,单位增加值能耗物耗和污染物排放将大幅降低。

随着下游市场的不断发展,轴承产品的类型和规格将不断拓展。不同种类的轴承对热处理水平、车加工精度、表面处理方式、生产装置自动化程度以及制造工艺等要求不同,所以多数企业未来将专注某个或者某几个环节的专业化生产经营,进一步明确产品定位,拥有自己在产业链中的分工和定位。此外,随着经济全球化,国际轴承产业链向中国转移,八大轴承企业将更为专注于轴承的设计、销售及磨装等生产环节,而磨前产品(即套圈制造)将更多的由劳动力素质较高、生产工艺稳定的公司进行专业化生产,专业化分工成为行业未来发展的重要趋势。

从目前中国轴承行业产品结构来看,技术含量较低的普通轴承生产已可满足市场需求,但是高精度、高技术含量、高附加值以及具有特殊性、能满足特殊工作条件等高端轴承品种还依赖于进口。未来,轴承制造商通过加大研发力度、引进国外先进制造设备、加强产学研融合发展等手段,不断提高研发设计水平及制造水平,是行业发展的必然趋势。

更多资料请参考中商产业研究院发布的《中国工程机械行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。